GVA assistは、テクノロジーで契約業務に関する課題解決を目指すだけでなく、企業の法務パーソンの方々のお役に立てる情報発信を行っています。その一貫として、企業法務に携わる方々向けのセミナーも随時開催しています。

今回は、注目を集めるフィンテックサービスにフォーカスしたセミナーが開催されました。講師を務めたGVA法律事務所の境孝也は、これらの分野の多くの案件を手掛け、知見と経験を高めています。これまでの経験から得たノウハウを惜しみなく解説しています。

今回解説されたのは次のテーマ。

- 「フィンテック」とは

- 「送金」と「決済」の違い

- 「送金」の解説

- 「決済」の解説

- 「送金」と「決済」の導入(まとめ)

送金と決済に重点を当てて講義は進みました。

本まとめは前後編でセミナーをレポートいたします。

多様な方法がある「決済」を徹底解説!

「送金」に続いて「決済」について境先生から解説されました。

送金=為替取引でしたが、決済には多くの種類があります。

- 都度払い型

- 前払い型

- 後払い型(立替型)

- デジタル特化型

それぞれ解説していきます。

都度払い型

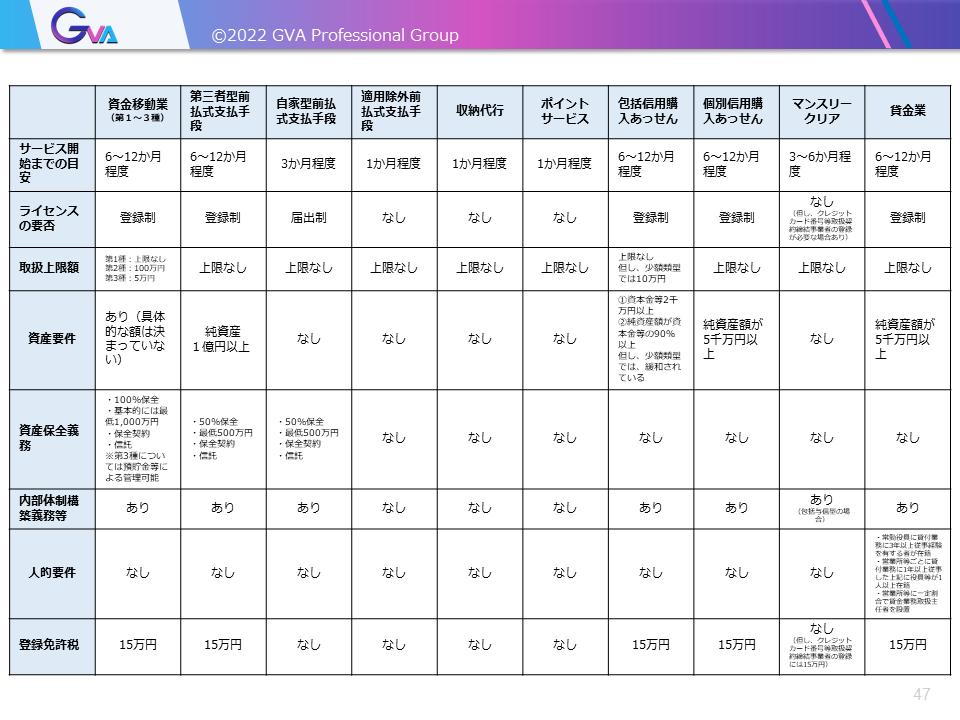

収納代行と言われるものを想定しています。多くの企業が手掛けていますが、AさんとBさんの間に取引がありましたというところに、収納代行業者が支払いを代行するということです。

ポイントは代理受領権を設定しているかです。ここを適切に設定していれば、仲介業者として都度払いに対応できますよという規制になっています。ですので、収納代行は比較的簡単に多くの企業が導入できる実態がありますので、多く利用されています。

他にも注意すべき点はありますが、代理受領権を設定していることが重要で、それをしないと為替取引=送金業に該当してしまい、銀行などにしかできないということになってしまう可能性があるのでご留意ください。

前払い型

都度払いはスキームを組めば大きな規制はないと言いました。この前払い型は基本的には前払式支払手段という形で規制が掛かってきますので、導入を検討している企業は規制の対象になります。

前払式支払手段とは

発行者等から物品を購入し、もしくは借り受け、又は役務の提供を受ける場合に使うことができるもの。前払いでお金を払い込んで発行されるものですね。Suicaやペイペイなどがこれにあたります。

自家型前払式支払手段と第三者型前払式支払手段

自家型というのは、発行した主体にしか使えないものです。第三者型は自家型以外のものとの定義で、基本的には発行者以外にも使えるもの。ここでも微妙に規制のグラデーションがあります。第三者型のほうが規制の内容が重くなっています。

第三者型のイメージ

Suica、楽天Edy、あとは商品券なども当てはまります。利用者がB、店舗がAだとすると、利用者はまずお金を払い込みます。Suicaなどの発行を受けてそれを決済に使います。それについてはあとから発行者から加盟店に払ってもらいますよという仕組みです。

自家型は同じようなものですが、発行者からものを購入する場合に使う。それオンリーです。ゲーム内通貨などが挙げられます。

基本的には自家型、第三者型は届け出や登録が必要になるので、面倒なところもあるのですが、適用除外前払式支払手段というものがあります。

発行日から6ヶ月以内の有効期限に区切れば特に資金決済法を適用しないというルールが資金決済法にあるので、前払式支払手段を発行したいが、どれだけニーズがあるんだろう、取得するのは大変だなという企業は試験的に始めるにはここから始めるのがいいのではないかと思います。

ポイントサービス

お金の払込がないのがポイントです。つまり、企業がオマケ的な形で上げるものです。Tポイント、楽天ポイント、クレジットカードで貯まるポイント、マイルが貯まるカード、お金を払ってそれに対して発行されるものではなくおまけとして発行されるものです。

これは基本的には規制がありません。あくまでおまけなので景表法などの規制には服することになるので、あまりあげすぎることはできません。

【PR】契約書レビュー業務の効率化を実現する、

AI契約審査クラウド

GVA assist

後払い型(立替型)

包括信用購入あっせんとは一言でいうとクレジットカードのことです。クレジットカードなのでなんとなくイメージはつくかと思いますが、特定の販売業者、加盟店から商品を購入したりサービスを受けたりする際に利用するカードを発行する場合ですね。

ただ、クレジットカードは非常にライセンスが必要で取るのが難しいのですが、マンスリークリアという形で整理すれば特にライセンスなくビジネスを開始できる場合もあります。

クレジットカードのイメージ

加盟店と利用者がいてクレジットカード会社があります。利用者が最終的にお金を払うタイミングが遅いんですよね。サービス提供を受けて支払いが全部完了したあと、最後に利用者がクレジットカード会社に払いますよというのがクレジットカードの本質です。

先ほどの都度払いや前払いとは、利用者が支払わなければならないタイミングが異なるところが最大のポイントです。

マンスリークリア

2ヶ月を超える場合の後払いや立て替え払いには包括信用購入あっせんという重い規制がかかりますと言いましたが、2ヶ月以内にはマンスリークリアといって、信用購入あっせんには該当しません。

比較的手軽に開設できますが、クレジットカード番号を発行するような事業者だとクレジットカード番号等の適切な管理義務もあるので、法規制がまったくないわけではありません。

デジタル特化型

これは暗号資産という形で整理します。暗号資産とは、ビットコインやイーサリアムがその典型例です。いままで解説したものとは異質で、決済手段なのか? というのが率直な感想です。

法律の定義は、物品を購入し、もしくは借り受け、又は役務の提供を受ける場合に利用できますよというものですね。なので取引を前提としているのが特徴のひとつです。

ただ、先ほどのクレジットカードや前払式支払手段、ポイントというのは、ある意味で使用先が特定されていました。加盟店に限定されていたのですが、暗号資産の特徴のひとつは不特定なところ。加盟店がいない場合に利用できるようなことが暗号資産になる、というのもポイントです。

暗号資産はそれ自体に価値があると考えられていますので、誰とも契約関係も法律上の権利義務がなくても使用できてしまうというものが、暗号資産の特徴です。

暗号資産のイメージ

店舗をA、利用者をBとします。利用者がお金を払い込んで発行してもらったり無償で発行してもらったりして、そのコインを店舗間の利用で使うことができるという形です。コインを持っている人が発行者にお金を請求できませんというのがポイントです。

暗号資産の価値が上がることの意味

暗号資産の値上がり・値下がり、これがどういうことかというと、暗号資産の値上がりは流通市場における金額の値上がりなんですね。つまり、発行者に対するその金額を求めることができるという値上がりではなくて、あくまでその金額で売れますよという意味の値上がりに過ぎません。

なので、発行者に対して特に償還できない。物々交換に近いように思えます。流通市場における交換価値をもって事実上コインとものやサービスを物々交換しているというイメージが近いです。

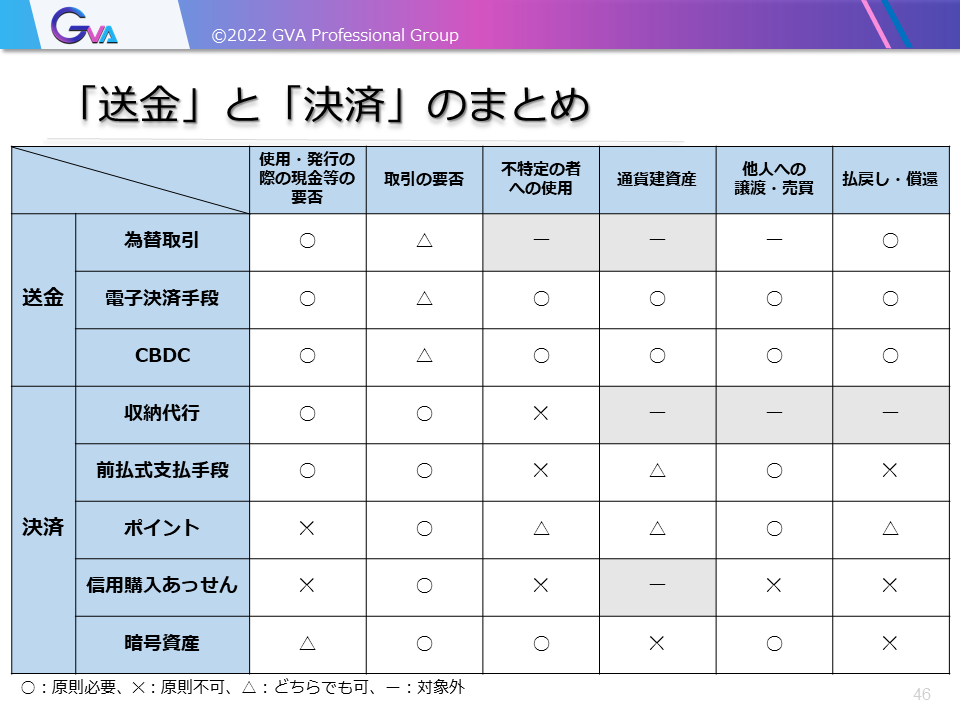

送金と決済の導入

各フィンテックの手法と決済系、送金系についてまとめました。それぞれどういう違いがあるのか一覧にしていますのでご参照ください。

(2022年3月時点の情報に基づき作成)